はじめに|SFCは「取れる」が、それだけでは意味がない時代へ

2026年、ANAのスーパーフライヤーズカード(SFC)に関する制度変更が発表されました。

今回の改定でよく言われているのが、

「SFCはもう意味がないのでは?」

「修行する価値はあるのか?」

という点です。

ただ、この話には少し整理が必要です。

👉 SFC自体は今まで通り取得可能です。

では何が変わったのか。

👉 “取得後の価値”が大きく変わりました。

この記事では、

・SFC改悪の本質

・それでも目指すべきかどうか

・2026年以降の最適な立ち回り

まで、実体験ベースで解説していきます。

改悪の本質|SFCは「持つだけ」では意味がなくなった

今回の変更で最も大きいのは、

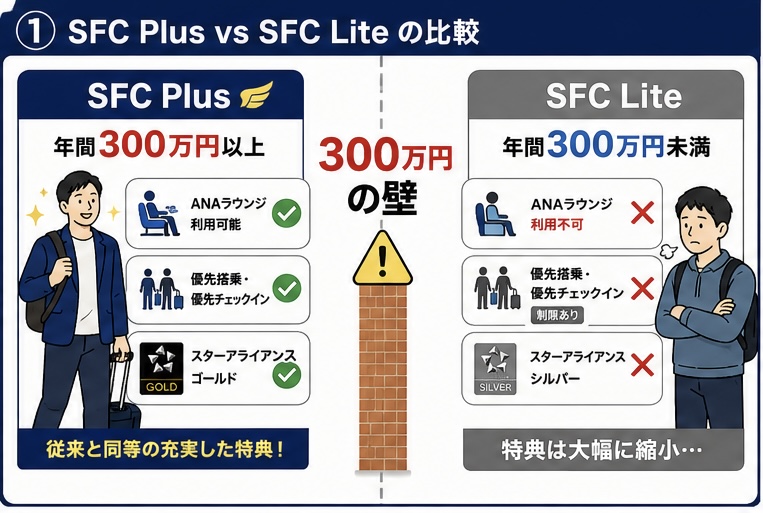

👉 SFCが「Plus」と「Lite」に分かれたこと

です。

■ SFC Plus(年間300万円以上)

・ANAラウンジ利用可能

・スターアライアンス ゴールド

・従来と同等の特典

■ SFC Lite(年間300万円未満)

・ANAラウンジ利用不可

・スターアライアンス シルバー

・特典は大幅縮小

つまり、

👉 SFCは“持っているだけでは価値が出ない制度”に変わった

ということです。

SFCはオワコンなのか?それでも価値はあるのか

今回の改定で、「もうSFCは終わりでは?」

という声も増えています。

確かに、

👉 持っているだけでは意味がない

制度になったのは事実です。

ただ結論としては、

👉 オワコンではなく“維持の難易度が上がっただけ”

です。

SFC Plusの価値は、

👉 “移動のストレスを消せること”

・優先搭乗

・優先チェックイン

・手荷物優先

これらが揃うことで、旅行の快適さは一段上がります。

特に、

・夫婦旅行

・子連れ旅行

では、その価値はかなり大きいです。

結論|今からSFCを目指すべきか?

結論はシンプルです。

👉 維持できるならアリ、できないならナシ

■ 目指すべき人

・年間300万円決済が無理なくできる

・旅行頻度が高い

・移動の快適さを重視する

■ やめた方がいい人

・取得だけが目的

・無理して決済を作る必要がある

維持戦略|2026年以降のSFCの“勝ち方”

ここがこの記事の一番重要なポイントです。

年間300万円という条件は、

👉 月25万円ペース

正直ハードルは高いです。

だからこそ、

👉 “戦略で作る”ことが前提になります。

まずはベースとして、

・生活費のカード集約

・固定費のカード払い

・クレカ積立(SBI証券など)

で土台を作ります。

さらに、

・ANA → JAL Pay → ANA Pay

・楽天キャッシュルート

といった決済ルートを使えば、

👉 効率よく決済額を積み上げることも可能です。

※ただし、これは補助的に使うのが前提です

そして今回の制度で最も重要なのが👇

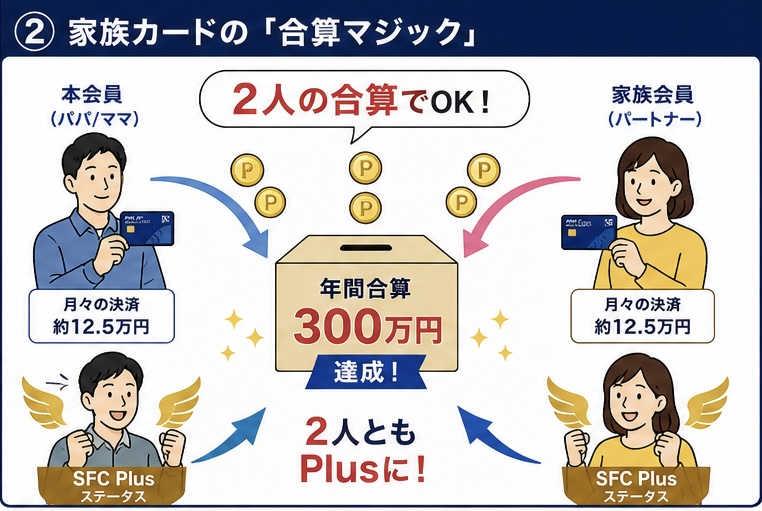

👉 家族カードの活用

■ 家族カードのポイント

・家族の決済もすべて合算される

・本会員が300万達成 → 家族もSFC Plus

つまり、

👉 夫婦で分担すれば一気に現実的になる

例えば、

・月12.5万円ずつ決済

→ 合計300万円達成

👉 2人ともSFC Plus

さらに、

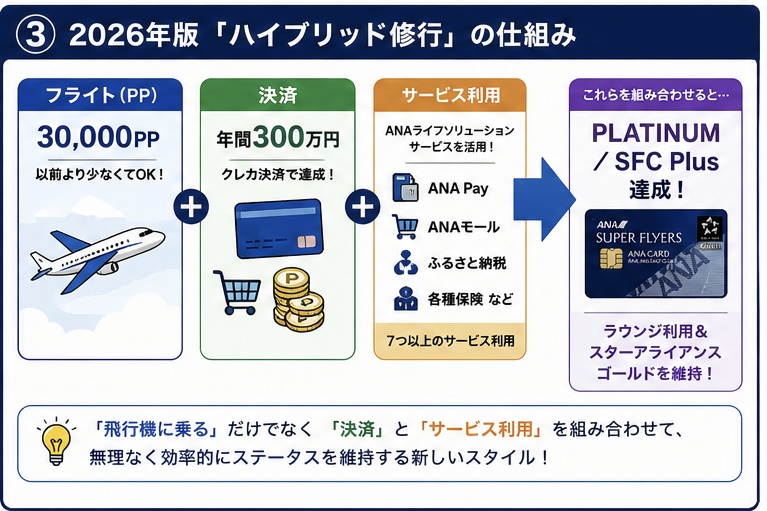

👉 ANAライフソリューションとの組み合わせ

通常は50,000PP必要なプラチナも、

・300万円決済

・対象サービス利用

を組み合わせれば、

👉 30,000PPで達成可能

つまり、

👉 “乗らない修行”が成立する時代

になっています。

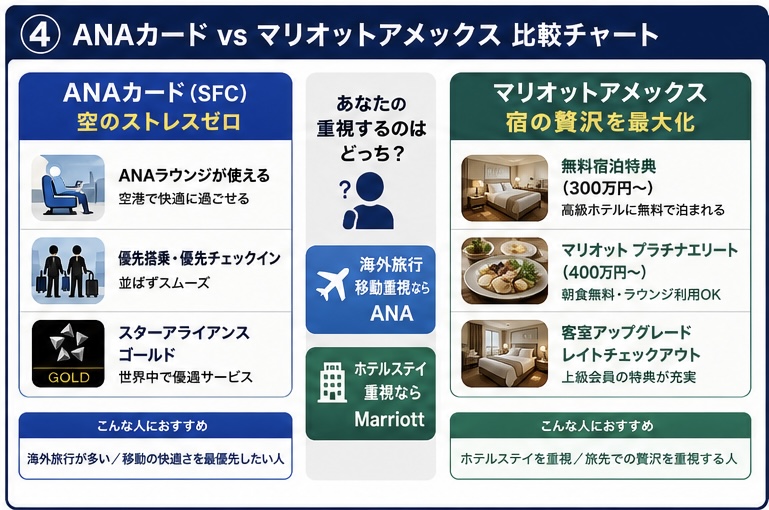

ANAカード vs マリオットアメックス|300万円決済の使い道

最後に、かなり重要な話です。

👉 決済をどのカードに集約するか問題

■ ANAカード

→ 移動を快適にする

・ラウンジ

・優先搭乗

・スタアラゴールド

■ マリオットアメックス

→ 宿泊を豪華にする

・無料宿泊特典

・ホテル上級会員

・客室アップグレード

結論は👇

👉 移動を取るか、宿泊を取るか

ただし、

👉 海外旅行をするならSFC Plus優先

(スタアラゴールドの汎用性が強いため)

まとめ|SFCは「維持してこそ価値がある資格」へ

今回の改定でSFCは、

👉 持てばOKの資格

👉 維持してこそ価値がある資格

へと変わりました。

そして、

👉 維持できないなら意味がない というのも事実です。

ただし、

・家族で決済を分担

・ライフソリューション活用

・戦略的な積み上げ

これができる人にとっては、

👉 今でも非常に価値の高い制度

です。

Marriott Bonvoy アメックスをご検討中の方へ

年間300万円決済を目指す上で、

👉 どのカードに決済を集約するかは非常に重要です。

マリオットアメックスは、

・日常決済でも高還元

・旅行に直結するリターン

という点で非常に相性の良いカードです。